2015年5月26日に施行された「空家等対策特別措置法」の一部が改正され、特例措置が解除されることになり、固定資産税が上がってしまう空き家が増加します。

今回のブログでは、空き家を取り巻く国の政策、特定空き家への認定がどのような影響をもたらすか詳しく解説します。

またややこしい法律が出来ましたね。でも知らない人も多そう…

相続した空き家の固定資産税が急に6倍になったらびっくりしますね。空き家は売ってしまった方がよさそうですね!

増え続ける空き家は社会問題化

空き家とは、「人の住んでいない家」をいいます(広辞苑第7版)。平成27年(2015年)に施行された「空家等対策の推進に関する特別措置法」(以下、「空家対策措置法」という。)において「空家等」は、「建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地」と定義されています(第2条第1項)。

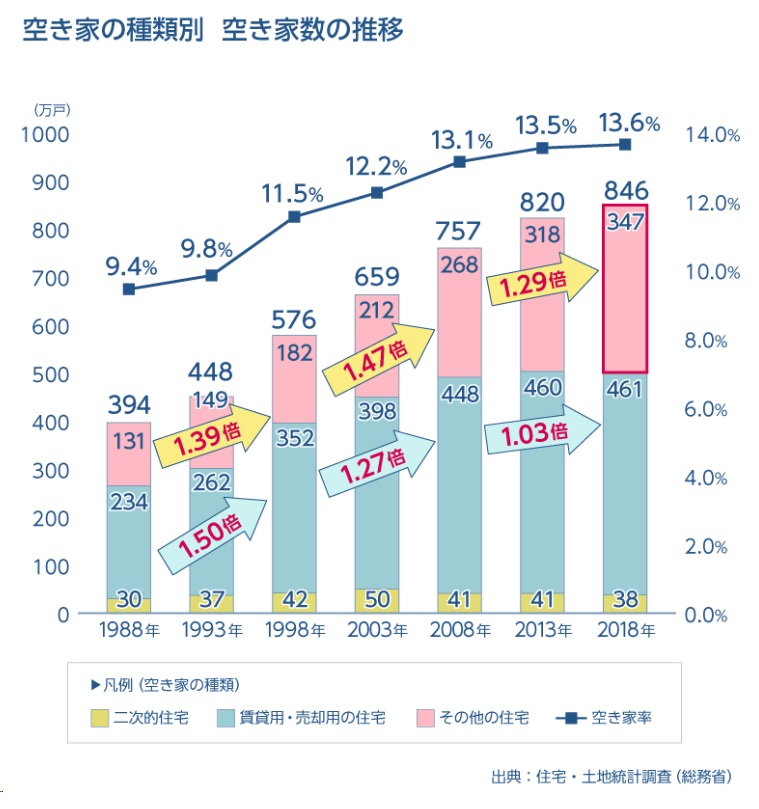

総務省が発表した調査結果によれば、空き家は全国で848万9千戸にのぼり、空き家率(総住宅数に占める空き家の割合)は13.6%と、過去最高になっています(下図)。

(引用元)総務省統計局.”空き家等の住宅に関する主な指標の集計結果について“.

https://www.stat.go.jp/data/jyutaku/topics/topi861.html(参照2024-1-21)

空き家は人が使用していないことで、手入れがされず、人が住む住宅より痛みが早くなります。

柱が傾いて倒壊につながったり、野良猫の住処になったり、防災・衛生・景観の面で地域住民の生活環境に悪影響を及ぼします。都市部、郊外に関わらず、これから少子化が進んでいくとますます空き家が増えていくことが予想されます。

このような事態を踏まえ、政府は空き家対策として、規制緩和や税制優遇による空き家の建て替えや売却を促す政策を進めています。

管理不十分の空き家「特定空家等」は税制優遇なし

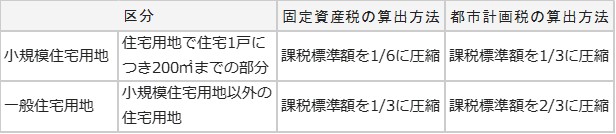

固定資産税等の住宅用地の特例

空き家を所有しているだけで発生するコストの一つが税金です。固定資産税・都市計画税は、土地・建物などの固定資産の所有者にかかる市町村税です。

空き家が増える要因の一つとして、固定資産税等の特例の存在が指摘されています。住宅用地には課税標準の特例措置が設けられており、税負担が軽減されています(下図)。この特例により、居住実態がない場合でも固定資産税等が最大6分の1まで減額される優遇措置を受け続けることができるため、空き家が放置される結果になっているといいます。

簡単に言えば、これまでは空き家を放置していても、毎年かかる固定資産税は大きな負担とはならなかったわけです。空き家は築古が多いので固定資産税はあまり高く金額でない場合が多いです。

「特定空家等」とは?

管理が不十分な空き家は「特定空家等」として定義され、勧告の対象となります。

「特例空家等」とは、以下①〜④のような状態の空き家をいい、その判断のためにガイドラインで各状態が例示されています。

① そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

② そのまま放置すれば衛生上有害となるおそれのある状態

③ 適切な管理が行われないことにより著しく景観を損なっている状態

④ その他周辺の生活環境の保全を図るために放置することが不適切である状態

政府は、この「特定空家等」の範囲などを見直す方針です。素案では、「特定空家等」に該当する前の段階でも、屋根の一部や窓が損壊しているなど管理が不十分な建物を対象に特例を解除する案が盛り込まれています。

この見直しに伴う税負担を回避するためには、空き家の清掃や修繕を定期的・継続的に行うことが考えられます。空き家のまま放置されないように、所有者の税負担を重くすることで、所有者が空き家の管理・清掃・修繕を行うきっかけを作るわけです。

「特定空家等」と見なされると

市町村長が特定空家等の所有者等に対し、必要な措置を取るように助言・指導、勧告、命令等を行うことが可能になりました。所有者が命令に従わなければ、最大50万円以下の過料に処せられる場合があります(第14条・第16条)。

固定資産税等についても、平成27年度税制改正により、「空家対策措置法」による勧告の対象となった「特定空家等」に係る土地については、住宅用地の特例の対象から除外することとされました。つまり、固定資産税等が最大6倍になる可能性があります。

空き家をどうしたらいいの?

空き家は活用できる?

皆さんがお持ちの空き家は活用できるのでしょうか。。

空き家を修繕して「貸し家」にして家賃収入を得るという方法も考えられます。

最近だと「町屋風カフェ」など古民家を改修してお店にしている事例も多く見られます。しかし、貸し家にする場合も管理は所有者がしなければなりませんし、そもそも借り手がつくのかも確実ではありません。

貸し家にするのはプロでないと厳しいと思いますので、あまりおすすめはできません。

空き家は「売却」するのがおすすめ

不動産屋である私たちが売却を勧めると、胡散臭い営業っぽく聞こえるのですが、空き家は売却した方がいいでしょう。

特定空家等に見なされないように、清掃・修繕を定期的かつ継続的に行えばよいわけですが、実際のところ時間的にも費用的にも難しいです。例えば屋根の修繕をするために足場を組むとおよそ100万円以上の費用がかかります。固定資産税だけでなく維持費もかかると、相当な負担になってしまいます。

使わない空き家は売却した上で現金化し、その現金で資産運用に充てたり、旅行などに使ったりした方が有意義ではないでしょうか。

空き家の譲渡所得3,000万円控除

空家を売った場合の譲渡所得税

不動産を売却すると、売却利益に対して「譲渡所得税」が必要になる場合があります。

譲渡所得税については下記の記事をご覧ください。

通常の不動産売却と同様に、空き家の売却についても譲渡所得税はかかります。

この税が必要になるのは、売却利益が出た場合のみで、購入時の金額よりも安い金額での売却となれば譲渡所得税はかかりません。

空き家の譲渡所得の3,000万円特別控除

空き家を売却してもしも利益が生じた際は「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」を利用しましょう。

特別控除を利用すれば、譲渡所得税を節税することができます。

空き家の特別控除の適用要件

空き家の特別控除の適用要件は次の通り。

ーーーーーーーーーーーーーーーーーーーーーーー

適用要件

①適用期間の要件

相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である2016年(平成28年)4月1日から2027年(令和9年)12月31日までに譲渡することが条件となります。なお、令和5年度税制改正により令和9年12月31日まで延長されることになりました。

②相続した家屋の要件

・相続開始の直前において被相続人が一人で居住していたものであること。

・下記㋐と㋑要件を満たす場合も被相続人が相続開始の直前に居住していたものとして認められます。

㋐被相続人が介護保険法に規定する要介護・要支援認定を受け老人ホーム等に入所し、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

㋑被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その被相続人による一定の使用がなされ、かつ、事業の用、貸付けの用又はその被相続人以外の者の居住の用に供されていたことがないこと。

・1981年(昭和56年)5月31日以前に建築された区分所有建築物以外の建物であること。

・相続時から売却時まで、事業、貸付、居住の用に供されていないこと。

・相続により土地及び家屋を取得すること。

③譲渡する際の要件

・譲渡対価の額の合計額が1億円以下(共有で譲渡する場合には合計額が1億円以下)であること。

・相続人が家屋を譲渡時までに取壊して売却すること、又は耐震リフォーム等により譲渡時において耐震基準に適合することが証明された家屋の売却であること。

④2024年(令和6年)1月1日以後に行う譲渡【2023年(令和5年)度税制改正】

対象家屋につき譲渡時から譲渡した年の翌年2月15日までに、取壊しが完了した場合又は耐震基準に適合することが証明された場合は、本特例が適用可能となります。

また対象となる土地家屋を取得した相続人が3人以上の場合の特別控除額は2,000万円となります。

⑤他の特例との適用関係

●自己居住用財産の3,000万円特別控除又は自己居住用財産の買換え特例のいずれかとの併用が可能(同一年中に空き家の3,000万円特別控除と自己居住用財産の3,000万円特別控除とを併用する場合には、2つの特例合わせて3,000万円が控除限度額となります)

●住宅ローン控除との併用が可能

●相続財産を譲渡した場合の相続税の取得費加算(詳細はこちらから→)とは選択適用

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

いろいろと細かいですね(笑)

通常の3,000万円特別控除との大きな違いは、次の通りです。

1.旧耐震物件のみに適用できる点

2.適用は相続した物件に限る点

3.区分マンションには使えず、土地と戸建のみに適用できる点

4.相続人(売主)による建物の解体、または耐震化工事が必要な点

5.住宅ローン控除と併用できる点

特に、3に注意です。ほとんどの場合、耐震化工事ではなく建物を解体する方を選択されますが、木造2階建ての解体だとおよ200万円~300万円程度現金が必要です。売却の利益はあったとしても一時的な出費として200万円の支払いは厳しい方が多いのではないでしょうか。

建物を解体してこの特別控除を使って売却するのか、特別控除を使わず譲渡所得を払う方がいいのか、ケースバイケースですので、不動産屋にしっかり相談しましょう。

まとめ:「特定空き家」への認定で固定資産税が6倍に?空き家の処分方法について解説!

今回の記事では、政府の「空き家」対策や売却時の税制優遇について解説しました。

特定空家への認定による固定資産税の増加(最大6倍)は大きな負担となります。相続した空き家を活用する予定がなければ、売却をした上で「空き家の特別控除」という大きな税制優遇を活用し、生きた現金資産に変えることをおすすめします。

税制優遇は令和9年12月31日までの期限となっていますから、今が最もお得に売却できる期間と考えた上で、売却計画を立てましょう。

おるすまでは空き家の不動産売却についてのご相談を承っています。空き家の売却・活用などがイマイチぴんと来ない・わからない方はお気軽にお問合せください!

相続した不動産は売って有効な資産に変えた方がいいでしょう。でも思い入れがあってなかなか売却できない方もいらっしゃいます。そんな方でもどのように空き家を活用すればいいのかご相談に乗りますので、お気軽にお問合せください。

どんなことでもお気軽にLINEしてください。

コメント